渡米直後にCharles Schwab証券口座(International Brokerage Account)を作った駐在員の方は多いと思います。海外発行カードなのにATM手数料が世界中で実質無料になるデビットカードが手に入る、駐在員の定番口座ですね。

ただ、この証券口座だけだとちょっと不便なことが出てきます。たとえば家賃支払いのBill Pay機能がない、デビットカードの利息はつかない、給与の振込先として使いにくい、など。

そこで便利なのが、後からSchwab Bank Investor Checking口座を追加する方法です。証券口座にすでにリンクされた状態で開設できるので、申込フォームの大半が自動入力済みで、10分ちょっとで完了します。

みんと

みんとSchwab証券→Bank Checkingを後から追加するメリット

- Bill Pay(小切手郵送・電子払い)が無料で使える

- 給与の直接振込先(Direct Deposit)として指定しやすい

- 証券口座とのMoneyLink送金が瞬時で手数料無料

- Zelleで個人間送金できる

- FDIC保険(最大25万ドル)の対象になる

証券口座のキャッシュも便利ですが、生活費の出入りはBank Checking、投資資金は証券口座と使い分けると管理が楽になります。

手続きに必要なもの・所要時間

- Charles Schwab証券口座のログイン情報

- SSN(雇用情報の確認画面で要表示)

- 米国住所・電話番号(証券口座と同じならOK)

所要時間の目安:10〜15分。証券口座と情報が共通なので、ほとんどがレビューだけで進みます。

【画像付き】Bank Checking追加の全手順

ログイン後の「Open an Account」メニューからBank Checkingを選び、以下のステップで進みます。

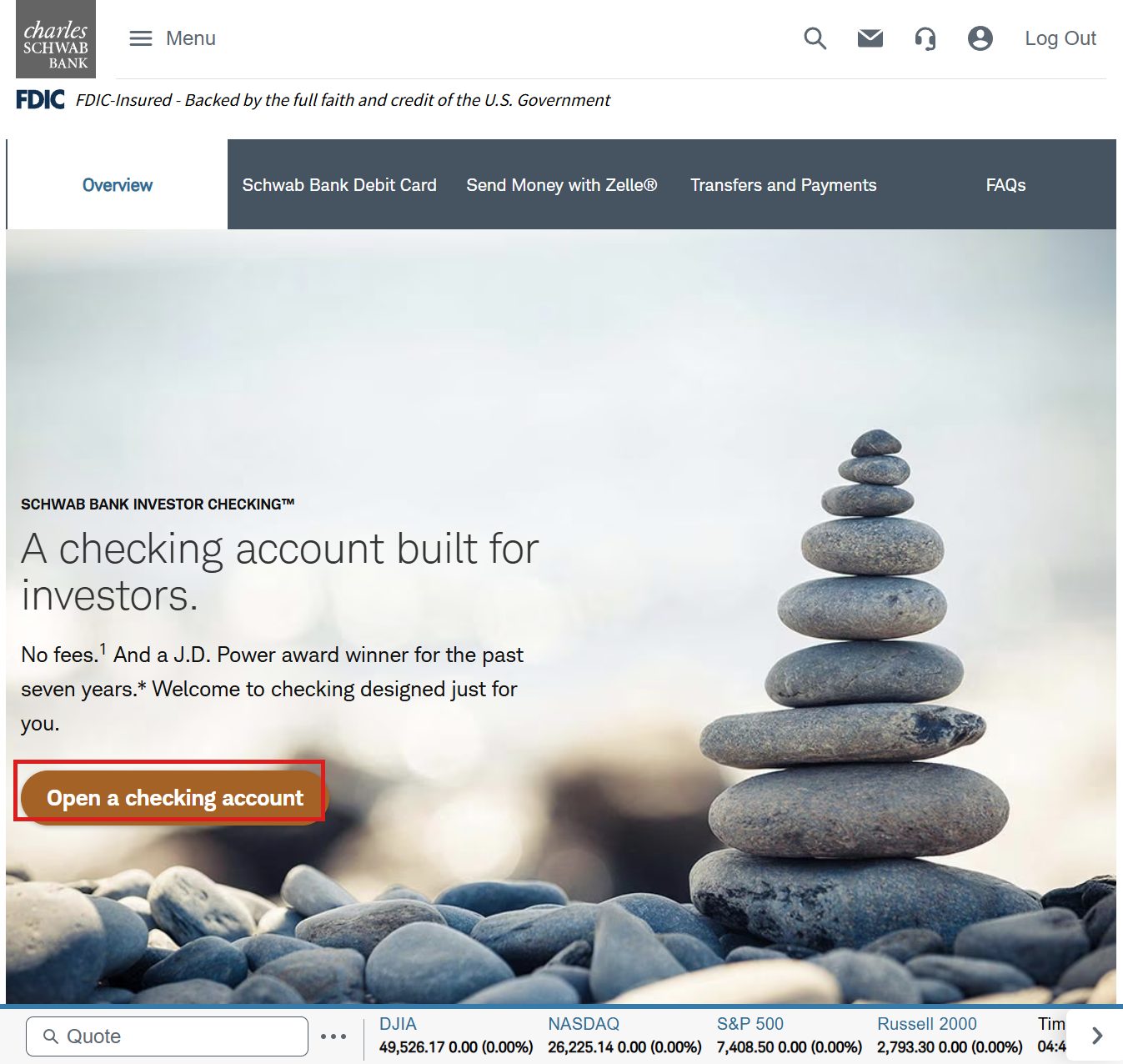

STEP1:Schwab BankページからOpen a checking account

schwab.com にログイン → 上部メニューの「Products」→「Bank」→「Checking」に進むと、以下のページが出てきます。

ログインしていない状態だとここから先に進めません。先にログインを済ませてからアクセスするとスムーズです。

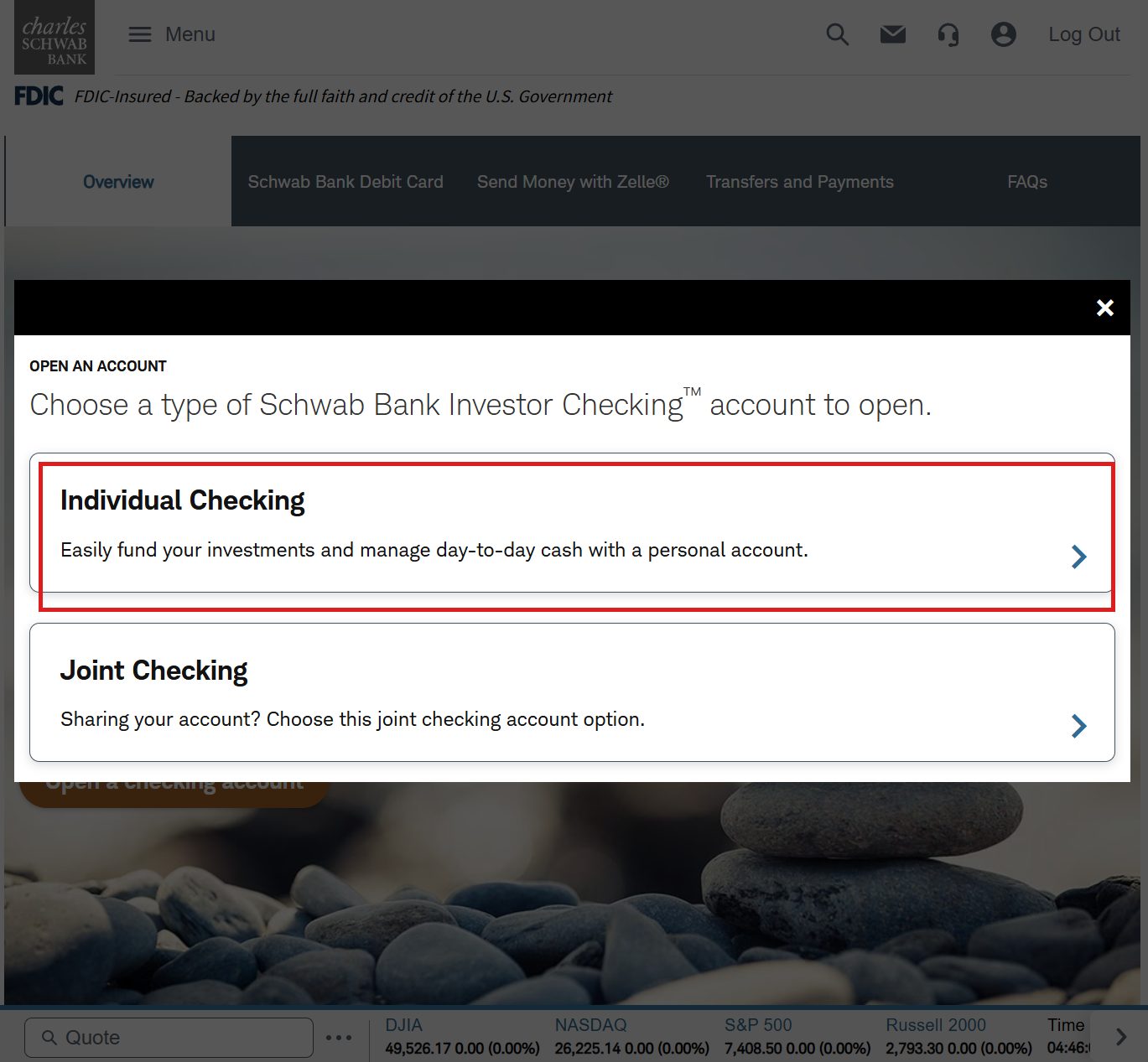

STEP2:Individual Checkingを選択

Individual(個人)かJoint(共同名義)かを選ぶモーダルが出ます。駐在員の方は基本的に個人名義になるので、上のIndividualでOKです。

しろ

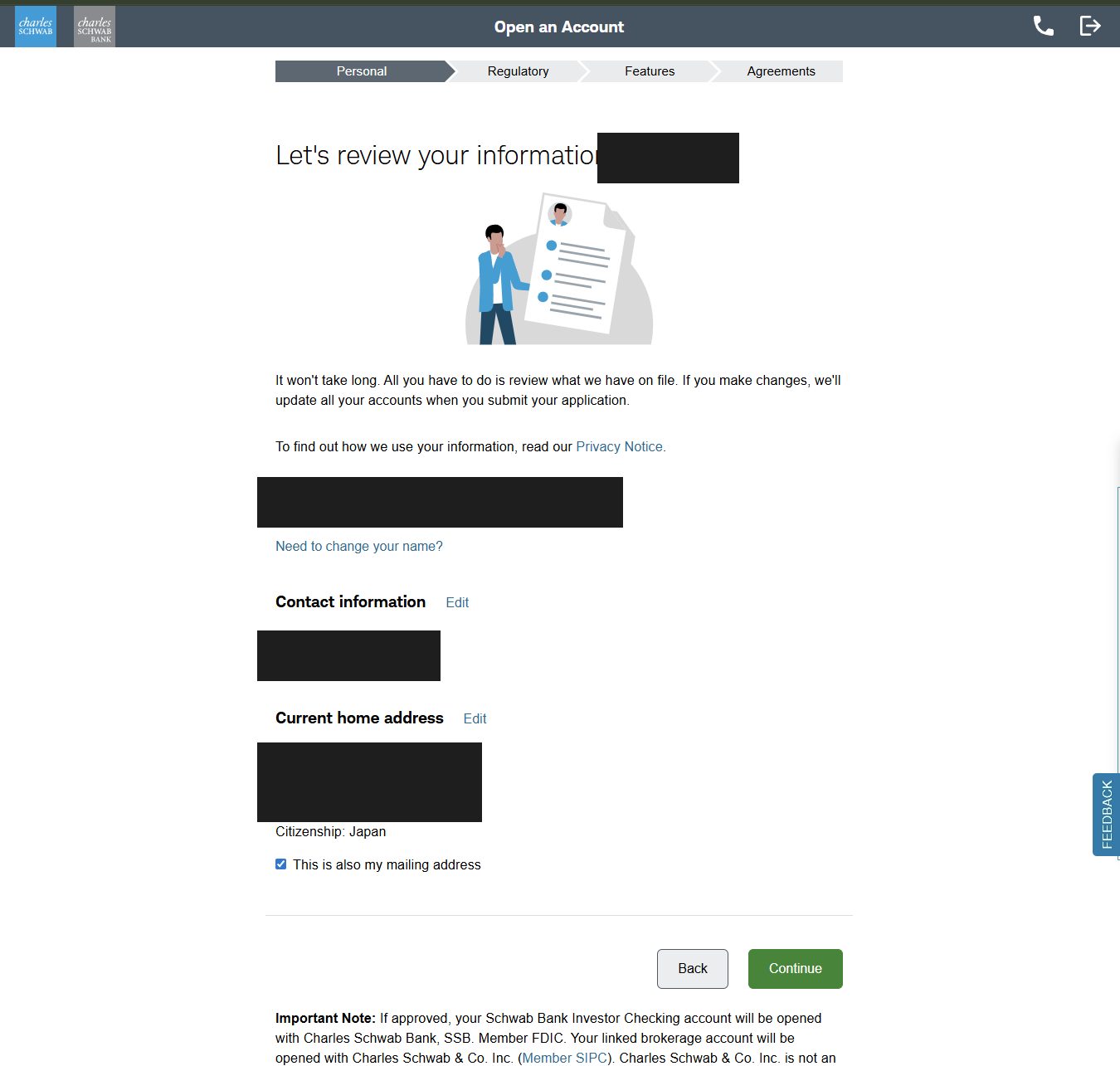

しろSTEP3:個人情報の確認

証券口座の登録情報がそのまま自動入力されています。氏名・連絡先・住所・市民権(Citizenship: Japan)を一通り確認し、変更があれば各セクションの「Edit」から修正します。

住所変更があった人は要注意。証券口座の登録住所もここで一緒に更新されます(「we’ll update all your accounts」と明記されています)。古い住所のままだと書類が届かないので必ず最新化を。

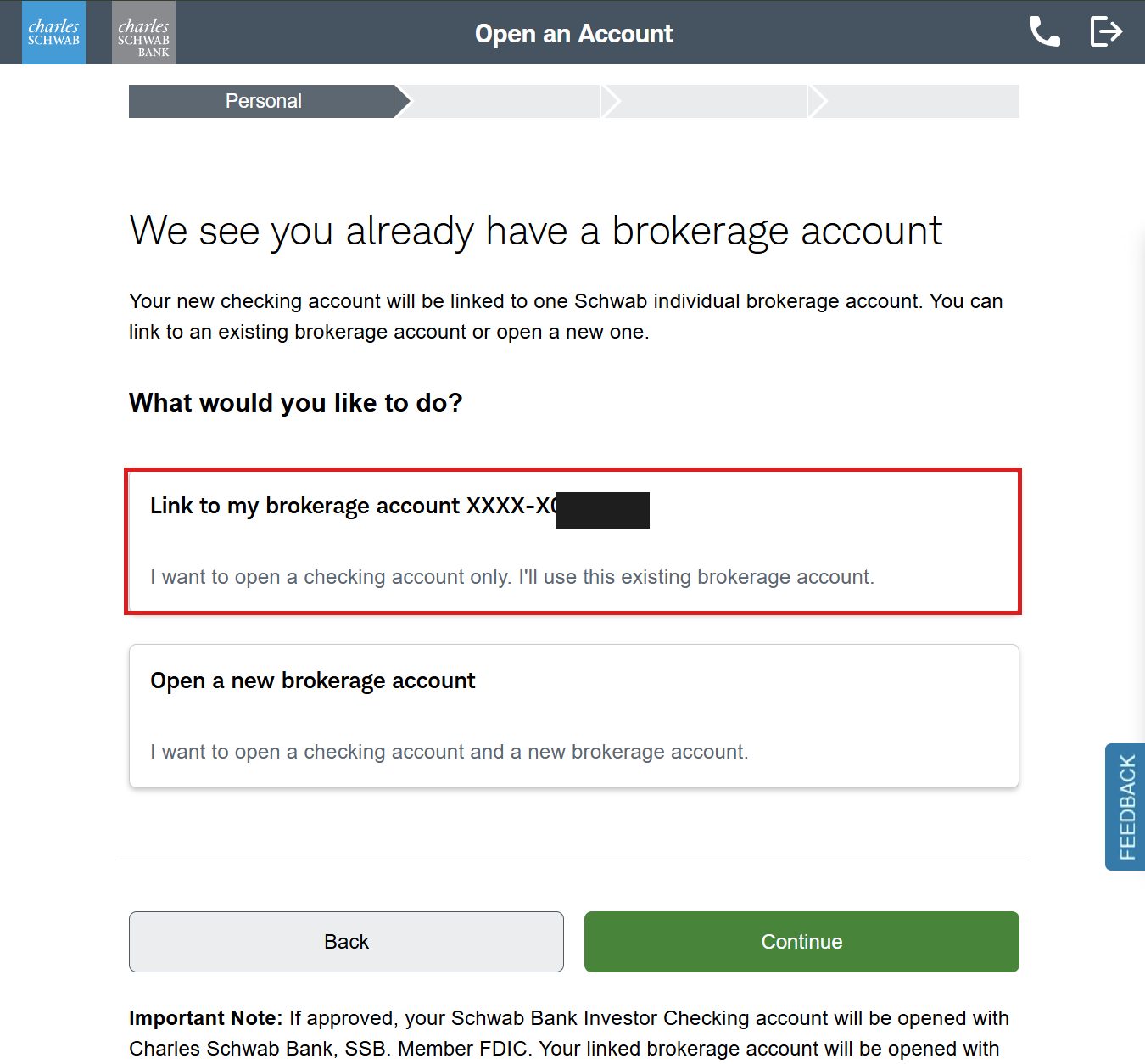

STEP4:既存のブローカレッジ口座にリンク(最重要)

ここがこの記事で一番伝えたいポイントです。

「We see you already have a brokerage account」と表示され、新しいChecking口座を既存のブローカレッジ口座にリンクするか/新しい証券口座も同時に開くかを選ばされます。

すでに証券口座を運用している人は迷わず上の「Link to my brokerage account」を選びましょう。下の「Open a new brokerage account」を選ぶと、まったく別の証券口座がもう一つ作られてしまい、資金管理が分散します。

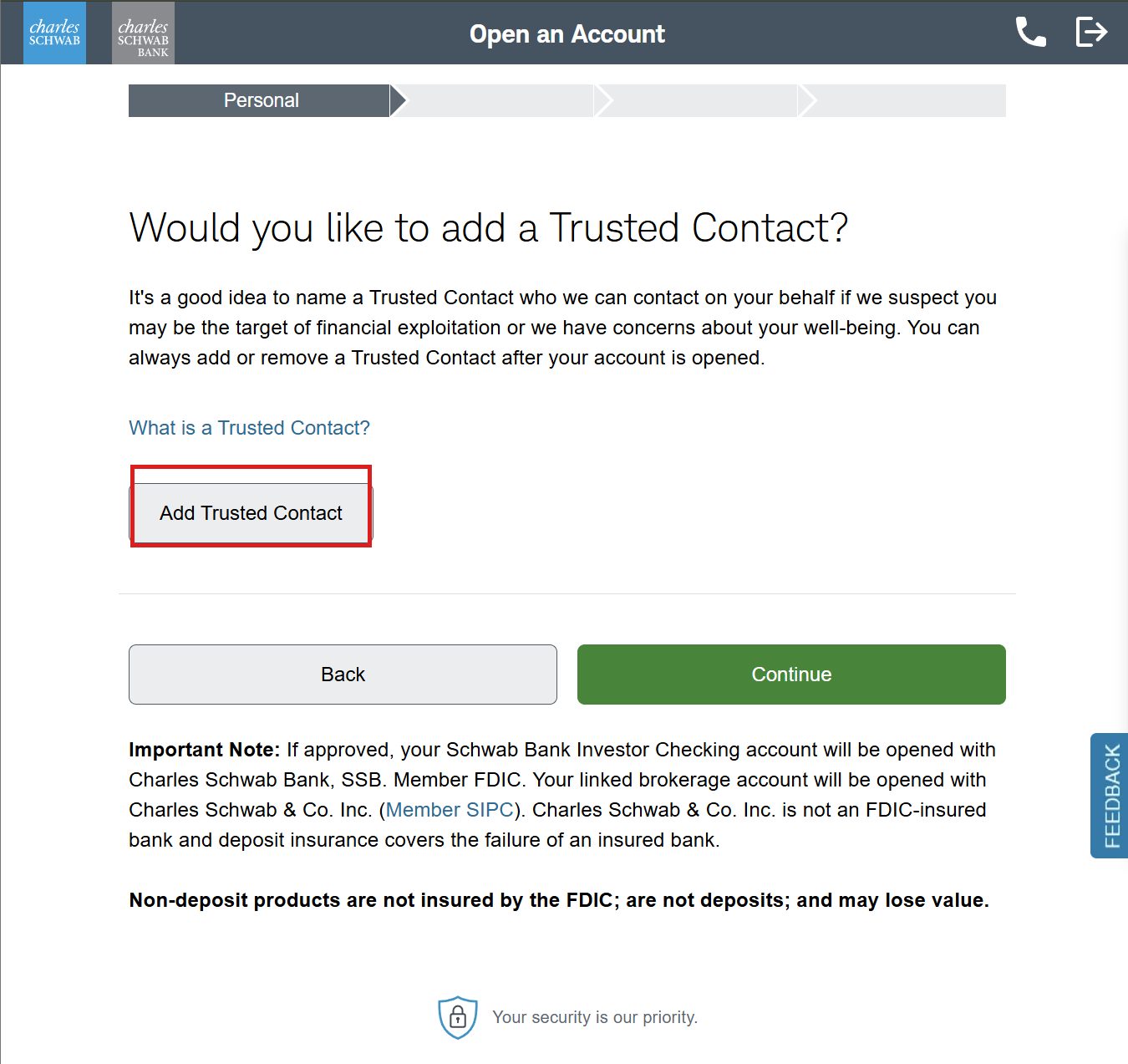

みんとSTEP5:Trusted Contact(任意)

緊急時にSchwabが連絡できる「信頼できる連絡先」を登録するか聞かれます。これは任意で、後から追加・変更できます。

家族が日本にいるなど米国内に頼れる人がいない場合は無理に登録する必要なし。後から日本の家族や知人を登録することもできます。

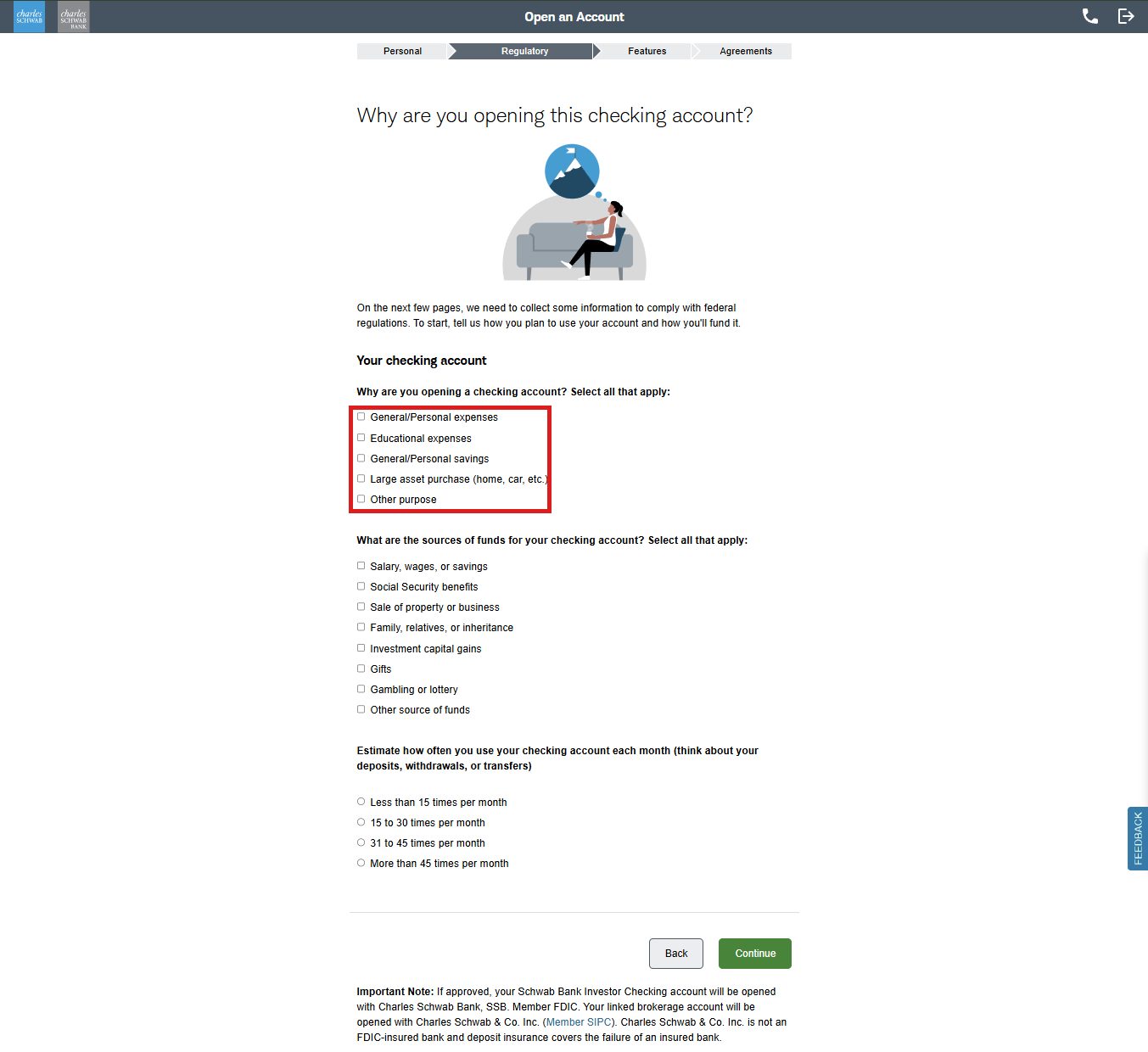

STEP6:口座開設の目的・資金源・利用頻度

Regulatoryセクションに入ります。コンプライアンス目的の質問なので、正直に該当するものをチェックします。

- 開設目的:General/Personal expenses(生活費)、General/Personal savings(貯蓄)

- 資金源:Salary, wages, or savings(給与・貯蓄)

- 利用頻度:Less than 15 times per month〜15 to 30が一般的

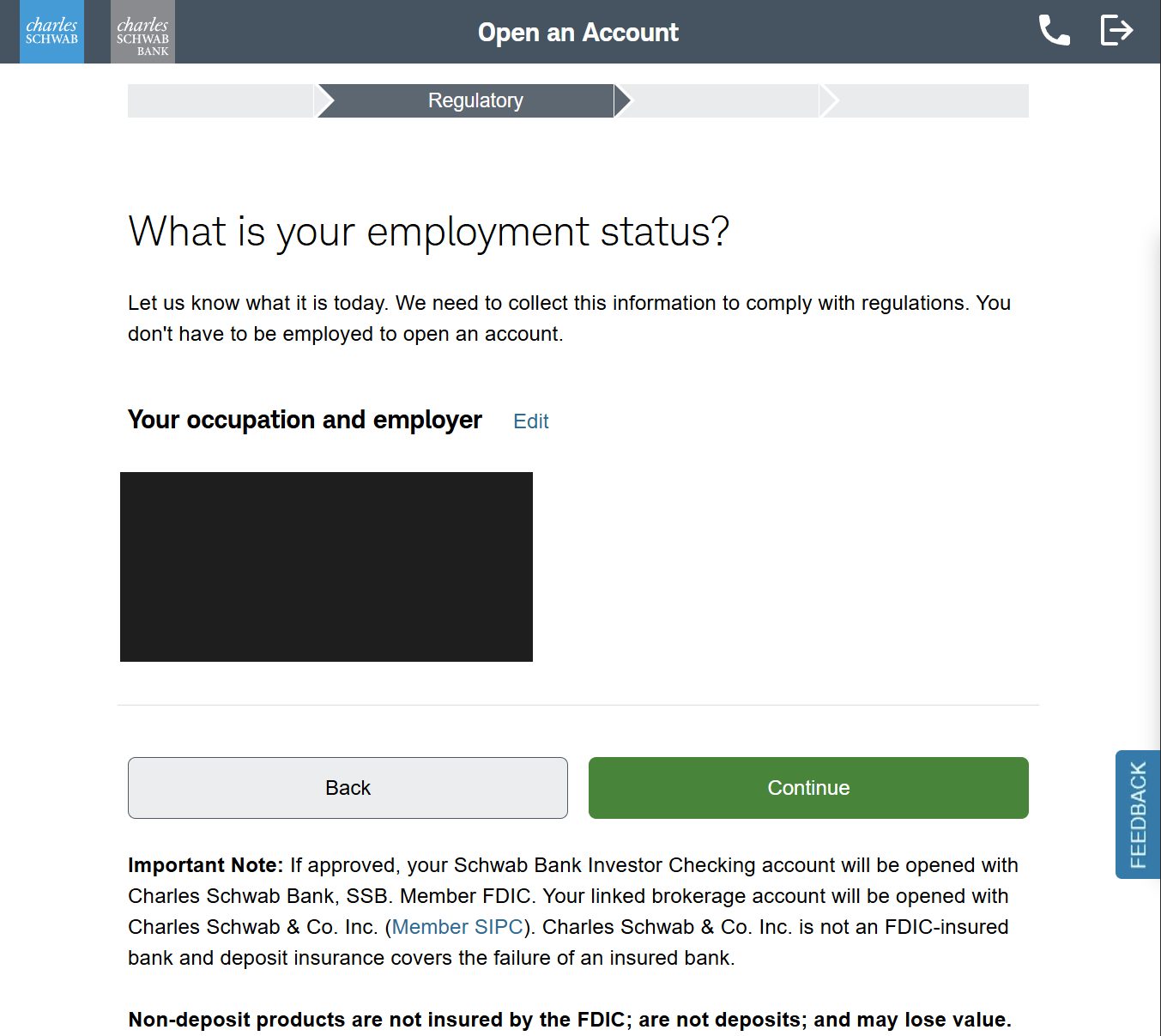

STEP7:雇用情報の確認

こちらも証券口座の情報が引き継がれています。会社名・職位・勤務先住所をレビューし、変更があれば「Edit」から更新します。

駐在元の日本本社のままになっている場合は、米国側の現地法人名・住所に変更しておくと書類等のトラブルが減ります。

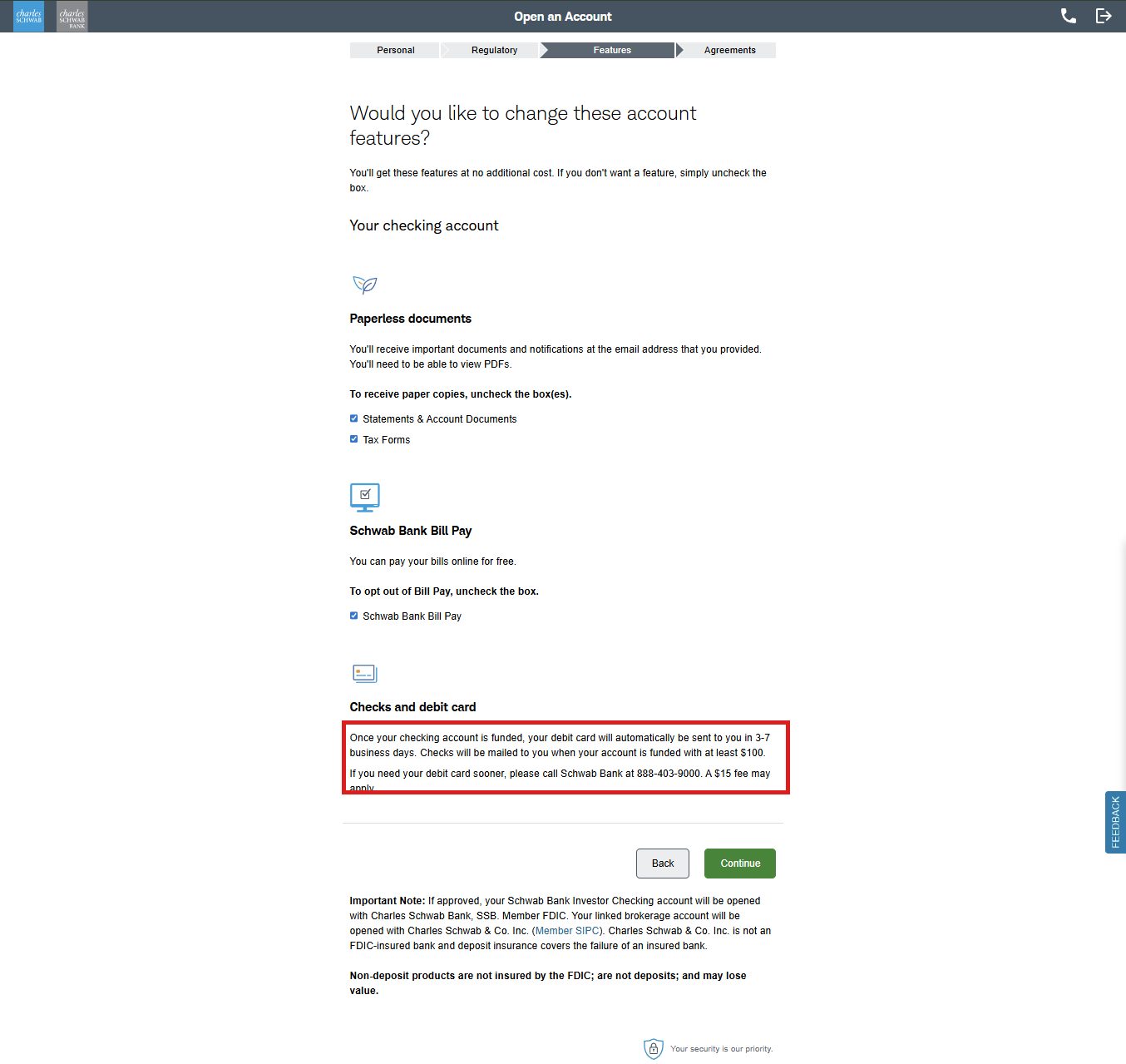

STEP8:口座機能の選択

Featuresセクションでは、デフォルトで便利な機能がすべてONになっています。基本そのままでOKです。

- Paperless documents:紙の明細不要なら全部チェックのまま

- Schwab Bank Bill Pay:家賃や公共料金の自動払いに便利。無料

- Checks and debit card:開設後3〜7営業日でデビットカードが届く(無料)。Checksは$100以上入金後に郵送される

デビットカードを急ぎで欲しい場合は$15の手数料で即時送付可能(電話で依頼)。通常便で問題ないなら待つのが吉。

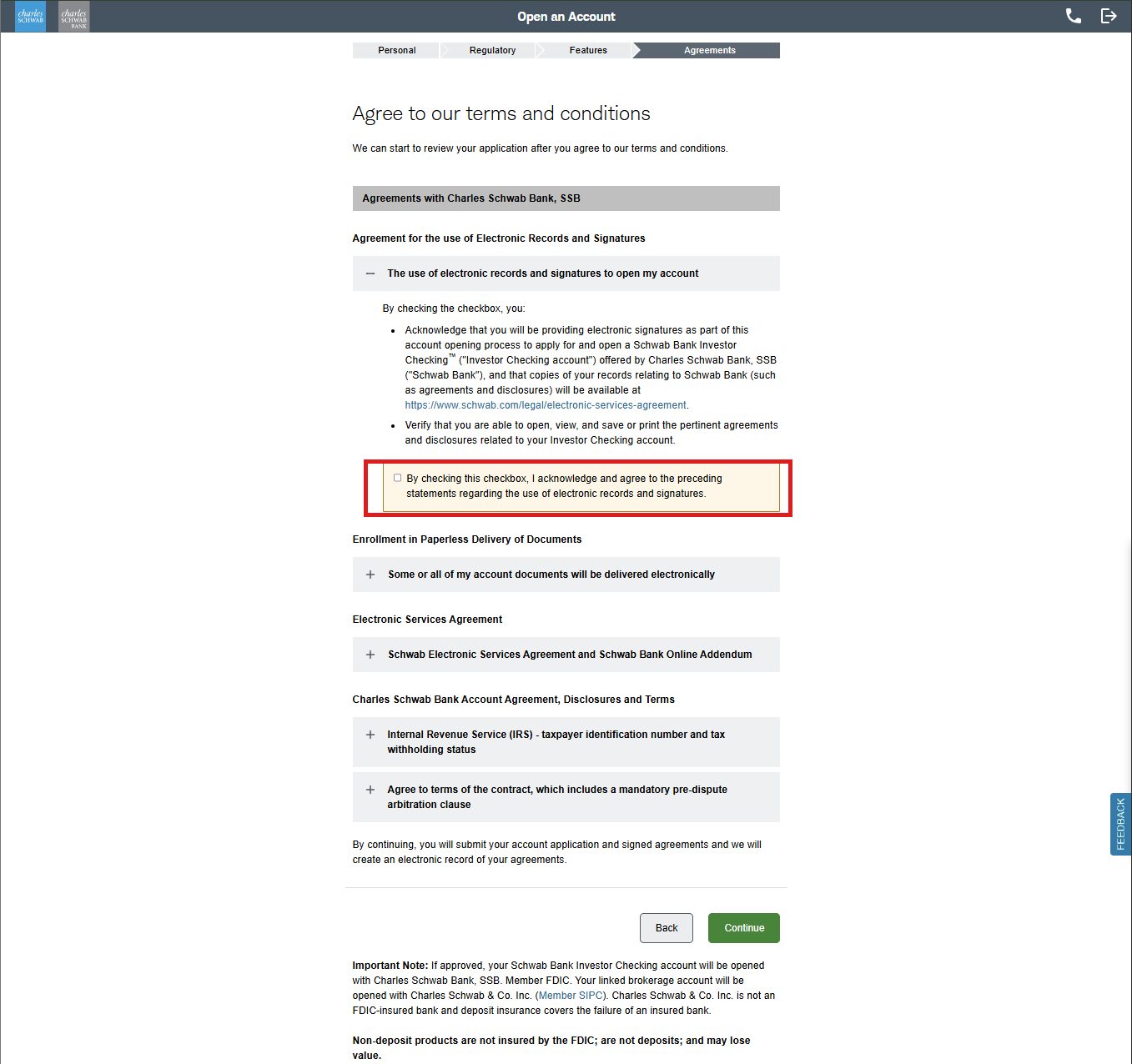

STEP9:利用規約への同意

Electronic Records & Signatures、Paperless Delivery、Account Agreementなどの規約に同意します。

各項目の「+」を開くと詳細が読めます。重要なのは最初のElectronic Signaturesと、後述のIRS関連の項目です。

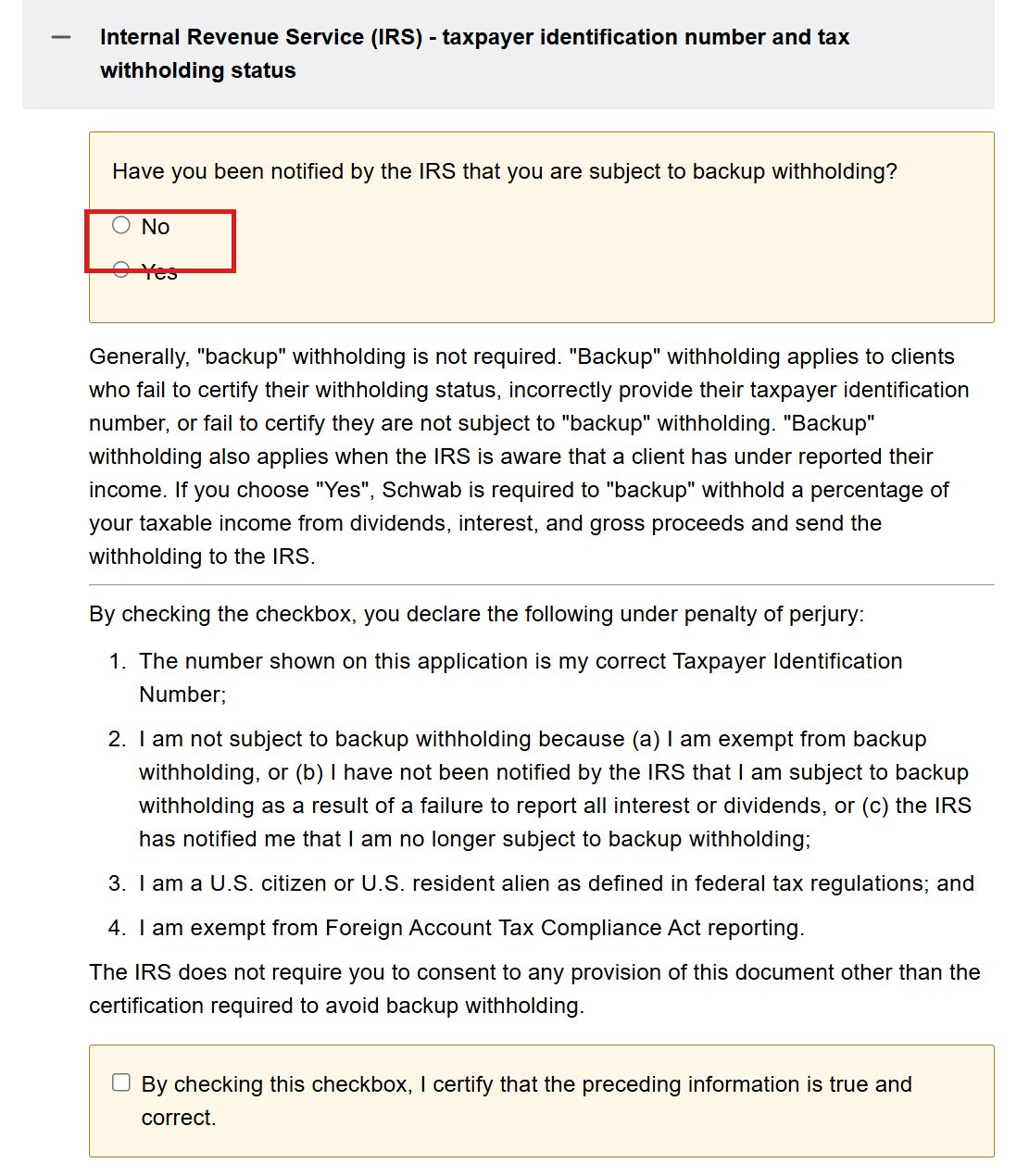

STEP10:IRSバックアップ源泉徴収の確認

「IRSからbackup withholding(バックアップ源泉徴収)の対象だと通知を受けていますか?」という質問です。

「Backup withholding」は、TINの提出不備や所得の過少申告などでIRSから特別な源泉徴収命令を受けている人にだけ適用されます。普通に米国でSSN登録・確定申告している駐在員は対象外なので「No」でOKです。

下のチェックボックス(「By checking this checkbox, I certify…」)にもチェックして次へ進みます。

もしIRSから実際にバックアップ源泉徴収の通知書(CP2100など)を受け取った経験がある場合は正直にYesを選んでください。虚偽申告はペナルティ対象です。

申込完了後の流れ

申込送信(Submit):規約同意の次にレビュー画面→Submitで完了。

口座開設承認:即日〜数日。承認メールがSchwabから届く。

デビットカード到着:3〜7営業日で米国住所に郵送される。

Checks到着:$100以上を入金してから郵送される。

Online Bankingの初期設定:Schwab.comにログインし、Bill PayやZelleの登録を済ませて完了。

駐在員が押さえておきたい注意点

①証券口座とBankは別のSIPCとFDIC

証券口座(Charles Schwab & Co., Inc.)はSIPCの保護対象、Bank口座(Charles Schwab Bank, SSB)はFDICの保護対象です。両者は別の法的エンティティなので、保険の枠もそれぞれカウントされます。

②本帰国時はBank先に解約検討

本帰国時の口座解約フローは、Bankの方が手間がかかります(小切手の振り出し残高・自動引落の停止確認・Bill Pay解除)。本帰国が決まったら早めにBank Checkingの利用を縮小し、最終的に証券口座だけを残す形がスムーズです。

③税務上はBank利息も米国課税対象

Bank Checkingにつく利息(少額ですが)は、年末に1099-INTで発行されます。米国の確定申告で利息所得として計上します。証券口座の配当・キャピタルゲインと同じ箱に入れて処理すれば二重課税の心配はありません。

まとめ

Charles Schwabの証券口座をすでに持っている人にとって、Bank Checking追加は10分ちょっとで終わる手続きです。証券口座のクレデンシャル・個人情報がそのまま引き継がれるので、新規申込より圧倒的に楽。

Bill Pay・Zelle・Direct Deposit対応など、日常の銀行業務を快適にする機能が一気に揃うので、渡米直後で証券口座だけ作った方は、生活が安定してきたタイミングで追加検討してみてください。

みんと